「フロンティアの分割手数料って高いの?」「金利0って本当に無料なの?」と悩んでいませんか?

実は、フロンティアでは「残価設定クレジット」を使えば、24回払いで金利0%。

さらにキャンペーンを併用すれば、分割手数料をかけずにゲーミングPCを買うことも可能です。

この記事では、フロンティアで使える支払い方法を全種類比較し、「分割払いは何回まで?」「手数料無料はいつ?」といった疑問にもわかりやすく答えていきます。

①選べる決済方法、②金利手数料コスト比較、③支払い条件の詳細、④注意点、⑤他社との比較まで、順を追って丁寧に解説します。

▼今のキャンペーンを見逃さないで!金利0%のチャンスを逃す前に、今すぐチェック。

\ 金利無料キャンペーンを確認する /

フロンティアで選べる分割払い方法は何種類?

フロンティアでは、4種類の分割払い方法と1つの派生型から選べます。

分割払いの回数や審査の通りやすさ、金利などが異なるため、目的や予算に合わせた選び方が大切です。

Yutoくん

Yutoくんフロンティアの分割払いは「全部で5通り」あります。

回数上限や金利もバラバラなので注意!

分割回数と金利手数料

- ショッピングクレジット(最大60回)

- 残価設定クレジット(24回金利0%)

- クレジットカード分割(上限24回)

- あと払い・Paidy(最大6回)

- 残価設定+キャンペーン((★確認)24回金利0%派生型・実質最安)

もっとも安く買いたいなら、残価設定クレジットを使った24回払いが金利0%でおすすめです。

Paidyなら審査なしで3回払いまで手数料無料、クレジットカードは即時決済ですが金利が高めです。

次のセクションでは、それぞれの支払い方法の特徴や上限回数、手数料などを具体的に紹介します。

フロンティアの分割払いの回数と金利無料は?

フロンティアの分割払いは、支払い方法ごとに分割回数の上限や金利条件が異なります。

たとえば、JACCSは最長60回、残価設定クレジットは24回まで金利0%が常設されています。

一方で、金利無料が適用される回数は限られるため要注意。

下の表で、各方式の「最大回数」と「金利0%対応の範囲」を一目で確認しましょう。

| 支払い方法 | 最長分割回数 | 金利0%の有無 | 補足ポイント |

|---|---|---|---|

| ショッピングクレジット(JACCS) | 60回 | △ 不定期キャンペーン時 | 長期対応・手数料は高め |

| 残価設定クレジット | 24回 | ◎ 常設(24回まで無料) | 残価設定で▲15%月額が抑えやすく最安 |

| クレジットカード分割 | 24回(カードにより異なる) | × 対応なし | 利便性高いが金利重め |

| あと払い(Paidy) | 最大12回 | △ 条件付き無料(3・6・12回) | 短期&審査なしで即時利用可 |

選び方のポイント

- 長期分割月々の負担を軽くしたい → JACCS(60回まで)

- 短期でも手数料を抑えたいなら → 残価設定クレジット(常時0%)

- すぐ決済したいなら → クレジットカード(ただし金利注意)

- 審査が不安な人は → Paidy(12回まで無料)

💡 分割回数や金利によっては、同じ金額のPCでも総額で2〜3万円以上差が出ることがあります。

支払い方法で迷っている方は、残価設定のシミュレーション比較を先に試してみるのもおすすめです。

Yutoくん最大60回まで!

回数によっては金利に要注意だよ

クレジットカードとショッピングローンの分割手数料を比較

15万円のPCを24回分割した場合の総支払額を試算(あと払い(Paidy)は12回まで)

| 決済方式 | 年率(目安) | 24回総支払額例 (150,000円) | 金利0%キャンペーン |

|---|---|---|---|

| 残価設定クレジット | 0%(24回) | 127,500円+最終回15% | 常設 |

| ショッピングクレジット | 9.8〜15% | 165,360円 | 不定期 |

| クレジットカード | 12.0〜18.0% | 173,400円 | なし |

| あと払い(Paidy) | 0%(12回)口座振替の場合 | 150,000円 | 常設(12回まで) |

- 年率差で最大4万円以上の差が出る

- 残価設定は金利0%が常設でお得

- 手数料無料キャンペーンは時期限定

補足:延滞した場合の利率はどの方式も年14.6〜20.0%となるケースが多く、注意が必要です。

途中で一括返済する場合、JACCSは残元本に対し手数料が発生し、カード払いでは返済手続きに制限がある場合があります。参考:分割払い(JACCSショッピングクレジット)

各方式のメリット・注意点については、次章以降で詳しく紹介していきます。

さらに詳しく20 万円のPCを分割した場合のコスト比較

| 決済方式 | 分割回数 | 月々の支払額目安 | 総支払額 | メモ |

|---|---|---|---|---|

| 残価設定クレジット(24回無金利・残価15%) | 24回 | 7,083円 ×24 | 170,000円 ※1 | 25回目に残価30,000円を「買取/再ローン/返却」から選択買取を選ぶと総額200,000円 |

| JACCSショッピングクレジット(標準年率15%、手数料16.32円/100円) | 24回 | 9,693円 ×24 | 232,640円 | キャンペーン時は無金利になることもある |

| クレジットカード分割(実質年率15%相当=手数料15.6円/100円) | 24回 | 9,633円 ×24 | 231,200円 | カード会社により年率12〜18%前後で変動 |

| Paidyあと払い(12回・手数料0円) | 12回 | 18,027円 ×12 | 200,000円 | 手数料0円/ただし12回まで・審査ライト |

計算方法

金利手数料=200,000円 ×(100円あたり手数料)÷100

総支払額=本体価格+金利手数料

月額=総支払額 ÷ 回数

※1 返却を選んだ場合。買取なら+30,000円で20万円ちょうど。

ざっくり結論

- 最小コスト:残価設定クレジット(返却前提で17万円)。

- 自由度重視で長期所有:JACCSショッピングクレジット or カード分割。

- 審査ライトで短期完済:Paidy(ただし12回では手数料負担が大きめ)。

各分割払いの審査条件と申し込みフロー

フロンティアの分割払いは、支払い方法ごとに審査条件や申し込みの流れが異なります。

以下の表で、おおまかな比較ができます。詳細なステップや注意点は各方式のセクションをご覧ください。

| 支払い方法 | 審査時間(目安) | 必要書類 | 在籍確認 | Web完結 |

|---|---|---|---|---|

| ショッピングクレジット(JACCS) | 1営業日 | 免許証または保険証 | あり(場合による) | 可能 |

| 残価設定クレジット | 1営業日 | 身分証明書1点 | あり(必要時) | 可能 |

| クレジットカード分割 | 即時 | カード情報のみ | なし | 可能 |

| あと払い・Paidy | 即時 | 不要(登録時はメールとSMSのみ) | なし | 完全デジタル |

次章では、各方式の手数料・審査の違いをより詳しく解説していきます。

フロンティア分割払い①:ショッピングクレジット(JACCS)最大60回分割

ショッピングクレジットは、フロンティアと提携する信販会社(JACCS)を通じて分割購入できる支払い方法です。クレジットカードが不要で、最大60回まで分割可能なため、高額なゲーミングPCにも使いやすいのが特徴です。

年率は9.8〜14.8%ですが、カード枠を使わないので資金枠に余裕がない人にとって有利です。

本人確認はスマホでできる※eKYC(電子本人確認)に対応しており、Web上ですべての手続きを完結できます。

- 6回~60回(6、10、12、18、24、36、48、60)、ボーナス一括、ボーナス二括のお支払い回数に対応

- 年率:9.8〜14.8%(クレジットカードより低い傾向)

- Web上で申し込みと署名が可能(eKYCで本人確認がスマホ完結)

- 審査時間:最短当日~翌営業日

- 必要書類:免許証または保険証

- カード不要、限度額に影響しない

たとえば20万円のPCを60回払いにすると、月々の支払額はおおよそ約6,915円前後(年率14.8%の場合)となります。(※JACCS分割シュミレーションより算出)

分割払いシュミレーション明細

| ご利用金額 | 200,000円 |

|---|---|

| お手数料 | 48,960円 |

| お支払い総額 | 248,960円 |

| お支払い回数 | 36回 |

| 初回お支払い額 | 6,935円 |

| 2回目以降お支払い額 | 6,915円 |

注意点

- 分割回数が増えると支払総額は増えるため、金利負担は要確認です。

- 審査には本人確認書類が必要で、入力ミスがあると時間がかかることもあります。

- 支払い方法は口座振替が中心で、引き落とし口座の設定も申込時に行います。

Yutoくん最大60回まで!カードがなくても分割OK

※eKYC対応とは

eKYCは「electronic Know Your Customer」の略で、従来は対面や郵送で行っていた本人確認(身元確認)を、スマートフォンやパソコンなどデジタル技術を使い、オンラインで完結する仕組みです

利用条件

JACCSショッピングクレジットを利用するには、いくつかの基本条件を満たしている必要があります。

| 項目 | 内容 |

|---|---|

| 対象 | 個人のみ(法人契約不可) |

| 年齢 | 満18歳以上(高校生は不可)未成年者の場合親権者の同意が必要 |

| 居住地 | 日本国内在住者に限る |

| 職業 | アルバイト・パート含む |

| 収入 | 安定した収入があること(学生はバイト収入で可) |

| 勤続年数 | 短くても可(1年未満も可) |

| 居住年数 | 引っ越し直後でもOK |

| 注文者情報 | 注文者・配送先・申込者がすべて同一であること |

| 信用情報 | 信用情報機関への登録と利用に同意すること |

| 最低申込金額 | 3万円(税込)以上の商品購入が対象 |

審査通過のためには、年齢・収入・勤続年数などの要素が重視されます。

カード不要で長期分割ができる一方で、申込情報の不備や職業ステータスによっては審査に落ちることもあり注意が必要です。

申込みに必要なもの

JACCSショッピングクレジットを利用するには、本人確認書類と勤務先情報などを入力・提出する必要があります。

| 種類 | 内容 | 備考 |

|---|---|---|

| 本人確認書類 | 運転免許証(両面)または健康保険証+住民票等 | 免許証の住所が現住所と異なる場合、補足書類必要 |

| 親権者の同意書 | 未成年(20歳未満)の場合のみ必須 | 信販会社の様式を使用するのが望ましい |

| 勤務先情報 | 勤務先名・住所・電話番号 | アルバイト先でもOK |

| 連絡先 | 携帯電話番号・メールアドレス | 固定電話もあると審査に有利 |

| 銀行口座 | 申込者名義の金融機関口座 | 引き落とし用口座振替登録のため |

| 収入証明書(必要時) | 給与明細、源泉徴収票など | 原則不要だが、審査状況により求められる可能性あり |

申し込みはオンラインで完結できますが、書類の不備があると審査が遅れたり、キャンセルになることもあります。

eKYC(スマホによる本人確認)に対応しており、書類のアップロードもスマートフォンから可能です。

審査通過のコツ

- 申込情報(住所・勤務先)を正確に記入する

- 携帯番号・固定電話ともに入力すると信頼性UP

- バイト収入でも「毎月の収入額」を記載する

- 親権者の同意書は記入・署名を忘れず提出

- 信用情報(カード遅延履歴など)に不安がある人は、Paidyやクレジットカード分割も検討

本人確認書類の提出は、最初のステップで審査結果を左右する重要ポイントです。住所や勤務先などの情報に誤りがあると、審査時に確認の電話が入り、通過までに時間がかかることがあります。

免許証の住所が現住所と異なる場合は、補足資料として住民票や公共料金の請求書が必要になるケースもあります。

学生や未成年者が申し込む場合は、親権者の同意書が必要になります。

オンラインでの申し込みが完了した後、すぐに契約書の電子サイン手続きへ進む流れとなります。

Yutoくんスマホだけで申し込みOK!

カードがなくても分割購入できるよ

ショッピングクレジット(JACCS)の金利・手数料一覧

| 支払回数 (回) | 実質年率 (%) | 100円当たりの手数料 (円) |

|---|---|---|

| 1 | 0.00 | 0.00 |

| 2 | 0.00 | 0.00 |

| 3 | 12.25 | 2.04 |

| 5 | 13.50 | 3.40 |

| 6 | 14.00 | 4.08 |

| 10 | 14.75 | 6.80 |

| 12 | 14.75 | 8.16 |

| 15 | 15.00 | 10.20 |

| 18 | 15.00 | 12.24 |

| 20 | 15.00 | 13.60 |

| 24 | 15.00 | 16.32 |

| 30 | 15.00 | 20.40 |

| 36 | 15.00 | 24.48 |

分割シミュレーターの使い方

JACCSでは、月々の支払額や総支払額を簡単に確認できる「分割シミュレーター」が提供されています。

購入前に試算しておくことで、無理のない支払い計画を立てることができます。

公式ページにアクセスし、金額と回数を入力するだけで簡単に結果が表示されます。

\支払いシミュレーター /

- ① 金額欄に希望購入額を入力

- ② 支払回数(6〜36回)を選択

- ③必要事項を入力

- ④ 月額と総支払額が自動表示

- ⑤スクリーンショット保存も可能

JACCSの分割シミュレーターは以下のリンクから利用できます。

分割シミュレーターは各商品の購入手続き画面の右側にあります。

矢印の分割シュミレーションを押すと以下の画面に遷移いします。

たとえば、24万円の商品を24回で試算すると、月々の支払額は約11,632円になります(年率12%想定)

総支払額は約27万9,168円となり、手数料分として39,168円が生じます。

試算結果をもとに、予算内に収まるかを判断し、回数を調整するのがポイントです。

Yutoくんまずはシミュレーション!

月々の金額がすぐにわかるよ

手数料を抑えるコツ

JACCSの分割払いでは、支払回数や金利設定によって手数料が大きく変わります。

ちょっとした工夫で数千円〜数万円の差が出ることもあるため、手数料を抑えるコツを知っておくと安心です。

以下のポイントを意識するだけで、ムダな支払いを減らすことができます。

- なるべく分割回数を減らす

- ボーナス併用払いを活用

- 早期完済で利息を抑える

- 残価設定クレジット(24回・金利0%)を利用する

- 金利0%キャンペーンを狙う

- 高金利回避で総額節約

12回払いと24回払いでは支払総額に2万円以上の差が出るケースがあります。

24万円のゲーミングPCを JACCSショッピングクレジットで分割した場合(標準料率・回数指定払い)

| 分割回数 | 金利手数料 (円) | 総支払額 (円) | 月々の支払額目安 (円) |

|---|---|---|---|

| 12回 | 19,584 | 259,584 | 21,632 |

| 24回 | 39,168 | 279,168 | 11,632 |

| 36回 | 58,752 | 298,752 | 8,299 |

※計算は目安であり、実際の金利は契約内容・審査結果により変動します。

※想定年率はJACCS公式シミュレーターに基づき平均的な範囲で設定しています(2025年5月時点)。

計算式

- 金利手数料 = 240,000 ÷ 100 × 手数料額(100円あたり)

- 12回:8.16円 24回:16.32円 36回:24.48円

- 総支払額 = 240,000 + 金利手数料

- 月々の支払額 = 総支払額 ÷ 回数

※ 手数料額は JACCS 公開の標準料率を使用。キャンペーンや加盟店設定で変動する場合があります。

おすすめ分割回数ポイント

- 12回払いは月々の負担が大きいですが、手数料は最も少なく済みます。

- 24回払いが最も一般的で、月々の負担と手数料のバランスが良好。

- 36回払いは月額は抑えられますが、総支払額は3万円以上増えます。

ワンポイントアドバイス

- 金利が高くなる長期払い(36回以上)は、手数料の増加に注意。

- 可能なら24回以内で抑えると、費用面でお得です。

- フロンティアの残価設定クレジット(24回・金利0%)を利用すれば、さらに支払総額を減らせます。

また、JACCSでは「ボーナス併用払い」も可能なため、ボーナス時に多めに返済することで通常月の負担を軽減できます。

途中で一括返済する場合、元金残高に対しての利息しかかからないため、早期返済もおすすめです。

キャンペーン中であれば金利が実質0%になることもあるため、時期を見て申し込むのも1つの方法です。

Yutoくん支払い回数を減らすだけでOK!

ちょっとの工夫で1万円以上お得に

★フローチャート上部には「分割払いの流れはたった5ステップ!」のようなキャッチコピーを

★スマホでも横スクロールできるよう、CSS調整 or スライダー化

★CTAボタンは各STEPの直下+記事末の「まとめ」にも設置

「分割払いの流れはたった5ステップ!」

JACSSショッピングクレジット(残価設定クレジット)の手順は以下の5ステップで簡単

▶ キャンペーン中のモデルをチェック /category/gaming/ またはトップページ

▶ 支払い方法を比較する /payment/ または当記事の比較セクション内アンカー

▶ 電子契約の手順を見る /contract-howto/ またはFAQページ

分割手数料無料・金利0はいつ

JACCSを利用したフロンティアのショッピングクレジットでは、不定期で過去「分割手数料無料」または「金利0%」のキャンペーンが実施されています。

ただし常時ではなく、キャンペーンの実施タイミングを逃すと通常金利(9.8〜14.8%)が適用されます。

過去の傾向をもとに、金利0%が狙えるのかを整理しました。

| 実施時期 | 無金利の対象方式 | 無金利になる回数 | 主な対象モデル/条件 | 補足 | 出典 |

|---|---|---|---|---|---|

| 2018 年12 月19 日 – 2019 年1 月15 日 | JACCSショッピングクレジット キャンペーン | 3・6・12・24・36・48回 | フロンティア直販ストア掲載の全PCが対象(購入額5万円以上) | フロンティアが金利を全額負担する年末年始限定企画 | (プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES |

| 2019 年1 月(上記キャンペーン告知内で「36回まで金利0円」表示) | JACCSショッピングクレジット | 36回 | 上記と同一企画の告知要素(期間内契約分) | 実質的には行1と同一キャンペーンの表現違い | (はじめてのゲーミングPCガイド) |

| 2020 年3 月 | JACCSショッピングクレジット 春の学割キャンペーン | 24回 | 学生・新生活応援セール連動で一部デスクトップ/ノート | 不定期開催の“新学期”シーズンキャンペーン | (はじめてのゲーミングPCガイド) |

| 2022 年12 月19 日 – (常設化) | 残価設定クレジット(据置ローン) | 24回(25回目残価精算) | 専用ページ掲載モデルのみ | 「無金利!FRONTIER残価設定 | フロンティア公式 |

お得なキャンペーンは公式サイトやメルマガで案内されるため、事前に登録しておくと見逃しを防げます。

「どうせ買うなら手数料ゼロで」という方は、これらの時期を狙って購入すると大きな節約につながります。

Yutoくん金利0%は年に数回!

見逃さないようにチェックしてね

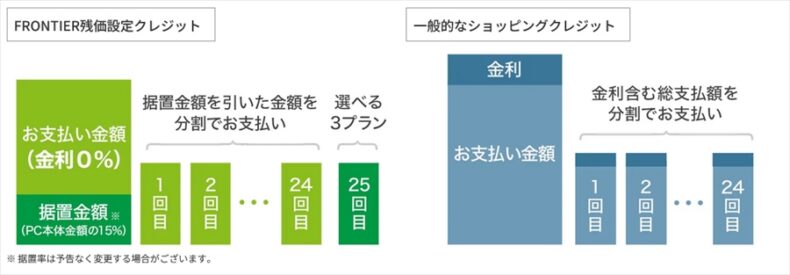

フロンティア分割払い②残価設定クレジット〈24回分割無金利〉

フロンティアでは他のBTOメーカーではでは珍しい“残価設定クレジット(カーリース式)”モデルを採用しています。

ここでは、まず残価設定クレジットについて解説します。

支払いの最後に15%分の「残価」を据え置くことで、月々の支払額を抑えることができます。

つまり、実質的に24回分の手数料が完全無料で、同価格帯PCでは業界最安クラスの分割支払いが可能です。

| 項目 | 内容(フロンティアの例) |

|---|---|

| 支払い期間 | 24 回までは毎月均等+金利 0 % |

| 据置残価 | 本体価格の 約 15 % を 25 回目に一括精算 |

| 25 回目の選択肢 | ①買取(一括支払い)/②再ローン/③返却 |

| 所有権 | 完済まで販売会社側に帰属(※改造・転売は制限される場合あり) |

残価設定クレジット〈24回無金利〉の仕組みとメリット

残価設定クレジットは、フロンティアで最もコスパの高い分割払い方法です。購入価格の15%を据え置いて24回で支払い、金利は0%。負担を抑えて最新PCを導入できます。

たとえば税抜20万円のゲーミングPCなら、15%にあたる3万円を残価として据置し、127,000円を24回で支払います。

金利は0なので月額は約5,291円(127,000円÷24回)となり、最後の25回目で残価3万円の扱いを選べます。

Yutoくん24回までずっと金利ゼロ!

最終回の支払いは自分で選べるよ

メリット

- 月々の負担が約 15 % 下がる

例)24 万円の場合、24 回均等払いより毎月 1,500 円程度安い。 - 24 回まで金利 0 %(フロンティアでは常設)

- 25 回目に PC の市場価値を見て「返却」も選べる柔軟性。

フロンティアの残価設定クレジットでは、本体価格の85%のみを24回で支払うため、月々の負担が軽くなります。

残りの15%(残価)は24回目のあとに「支払う・返却する・再ローン」の3つから選べる仕組みです。

金利が0%で、支払い方法にも柔軟性があるため、実質的に最も安く購入できる方法です。

注意点(デメリット)

- 25 回目の残価精算が必須

└ 返却するときは傷・欠品などで減額されるリスク。 - 完済までは自分の所有物ではない

└ 大幅なパーツ交換や転売は NG。 - 途中解約時は一括精算

└ 早期乗り換えを考えるならコストを要確認。

まとめ

- 金利0%で24回まで分割可能

- 据置15%で月額を軽くできる

- 最終回は買取・返却・再ローンから選べる

「2 年間は最新ゲーミング PC を低コストで使い、3 年目に返却して買い替える」――そんなサブスク感覚で使いたい人に最適ですが、長期使用・改造前提なら通常のショッピングクレジットの方が自由度は高い、と覚えておくと失敗しません。

Yutoくん24回まではずっと金利0%!

残価型なら“月額負担がグッと軽く”なります

残価設定の流れ(24回+25回目の選択肢)

残価設定クレジットでは、24回払いが終わった後に、残りの15%部分をどう処理するかを自分で選ぶのが特徴です。

この「25回目」の選択肢によって、支払いを終える方法が変わります。

25回目には以下の3つの選択肢があります。

- 残価を支払って買取

- 新機種への買い替えと再ローン

- 返却して完了

据置分を返却して済ませば、月々負担を減らしながら最新モデルに乗り換えることも可能です。

Yutoくん最後の支払いは自由に選べる!

柔軟さが魅力だよ

注意点として、返却時に破損や欠品があると別途費用がかかる可能性があります。また、改造や外観のカスタマイズも制限されることがあります。

金利無料キャンペーン併用で実質最安

24回までの金利0%は「いつでも使える」常設キャンペーンのため、タイミングを気にせず利用できます。

金利無料+据置残価15%の具体例

残価設定クレジットの仕組みをより具体的に理解するために、実際のシミュレーション例を見てみましょう。

ここでは、税抜20万円のゲーミングPCを24回無金利で購入した場合を想定します。

- 商品価格:200,000円(税抜)

- 残価15%:30,000円

- 24回総支払額:170,000円(★確認 毎月約7,083円)

- 25回目:買い取り・返却・再ローンから選択

- 金利:0%(キャンペーン常設)

最終的に買取を希望する場合は、25回目に3万円を支払って所有権を得ることができます。

再ローンを選んだ場合は、3万円を6回などで分割し、支払いを継続できます(要再審査)。

これにより、支払いの柔軟性と金利0%のメリットを同時に得られます。

ライフスタイルに合わせて「使い切る・買い取る・乗り換える」選択ができるのが、この仕組みの魅力です。

Yutoくん月7千円ちょっとで使える!

しかも金利は0円だよ!

コスパ圧勝!残価設定クレジットとJACCS ショッピングローンを比較

20万円のゲーミングPCを24回分割した場合残価設定クレジットとJACCS ショッピングローンどっちがお得なのか?

| 観点 | 残価設定クレジット〈24回無金利〉 | JACCSショッピングローン〈24回・年率15%〉 |

|---|---|---|

| 適用金利 | 0% | 実質年率 15% (100 円あたり手数料 16.32 円 |

| 月々の負担 | 7,083 円と小さく抑えられる | 9,693 円(2,600 円/月高い) |

| 24回終了時の支払総額 | 17万円(残価を除く) | 23万2,640円( 6万2640円高い) |

| 最終的な総支払額 | 返却なら17万円で完結 /買取でも20万円 | 23万2,640円固定 |

| 所有権 | 完済(または買取精算)までPCは販売会社名義 | 契約直後からユーザーに所有権 |

| 自由度 | 改造・転売は原則NG/25回目に選択が必要 | 途中売却も自由/一括繰上げ返済可 |

| 金利リスク | 0%で確定 | 途中繰上げ返済でも残存手数料が一部発生 |

試算条件:残価率 15%(フロンティア標準)/JACCS 標準料率(100 円あたり 16.32 円)を使用。キャンペーンや購入店舗の設定で金利・残価率が変動する場合があります。

- コスト面では残価設定が圧勝

- 24か月の時点で 約6.3万円の差。

- 残価30,000円を払って買い取っても 総額は20万円で、ショッピングローンより 約3万円安く済む。

- 使い方次第でベストが変わる

- 2年ごとに買い替えたい/月々の出費を最小化したい人 ⇒ 残価設定が最適。

- 長期(3年以上)同じPCを所有・改造したい、あるいは 中途売却の可能性がある ⇒ 所有権の制限がない ショッピングローンの方が自由度高い。

- リスクと条件を把握しておく

- 残価設定は返却時、傷・欠品で減額される可能性。

- JACCSローンは金利固定だが、遅延損害金も実質年率14%超と高めなので支払い遅延には要注意。

結論

- 2年間だけ最新スペックを低コストで使い、乗り換える計画なら残価設定クレジットが圧倒的にお得。

- 長期運用やカスタマイズ重視なら、金利負担を覚悟してショッピングローンを選ぶほうがストレスが少ない。

残価設定クレジットとJACCSショッピングローンおすすめの人比較

残価設定クレジットとJACCSショッピングローンおすすめの人比較

| 主要ニーズ / 利用シーン | 残価設定クレジット〈24回無金利〉がオススメな人 | JACCSショッピングローン〈標準年率〉がオススメな人 |

|---|---|---|

| 支払い総額を抑えたい | ・24 回まで金利0%で手数料ゼロ・残価を払わず返却すれば最少負担で済む | ・キャンペーン時に金利0%対象モデルがあれば乗る・長期(48回〜)でもボーナス併用で月額を下げたい |

| 毎月の負担を小さくしたい | ・残価を据え置くぶん月額が約15%低い・2年サイクルで最新PCを使い続けたい | ・60〜84回の超長期分割で月額を極小化したい |

| 購入後の自由度 | ・2年後に返却 or 乗り換える予定がある・改造や転売はしない | ・PCを自分名義ですぐ所有したい・パーツ交換・転売など自由に運用したい |

| 審査ハードル | ・24回金利0%枠は比較的通りやすい(据置型) | ・年率9.8〜14.8%だが最長84回まで組めるため可処分所得が少なくても可決しやすい |

| 途中精算・繰上げ返済 | ・途中解約時は残価を含め一括精算が必要 | ・繰上げ返済可(未経過手数料の一部カット) |

| こんな人にピッタリ | – 2年ごとに買い替えるゲーマー- 初期コストを最小にしたい学生・新社会人- 「返却してもOK」というライトユース | – PCを長く使い倒すクリエイター・エンジニア- カスタムやパーツ交換を楽しみたい自作派- 3年以上がっつり所有する前提のヘビーユーザー |

残価設定クレジットを利用できるモデルと注意点

ただし、残価設定クレジットは、すべてのフロンティア製品で利用できるわけではありません。対象となるのは、一部のゲーミングモデルやビジネスPC、在庫状況によって限定されるキャンペーンモデルが中心です。

\ 残価設定クレジットモデル /

また、分割支払い中の制限事項や途中解約のルールにも注意が必要です。

- 対象:ゲーミングPC・一部ビジネスモデル

- キャンペーン対象モデルのみのことも

- 支払い中は所有権がフロンティア側

- 分割中の改造やパーツ交換は不可

- 途中解約時は精算金が発生する場合あり

利用対象モデルは、フロンティアの各キャンペーンページに記載されているので、事前にチェックしましょう。制限や対象モデルを知らずに申し込むと、後から想定外の対応を迫られる可能性もあります。

途中解約時

たとえば、24回支払いの途中でPCを返却・乗り換えたい場合、残価や使用状況によっては精算金が発生します。

また、支払い期間中はPCの「所有権」がユーザーではなく販売会社(信販会社)側にあるため、勝手な改造や売却はできません。

このため、自作パーツの追加や外装カスタムなどは避ける必要があります。

Yutoくん使えるモデルは限られてるよ!

改造・売却はできないから注意!

フロンティア分割払い③クレジットカード分割払い

フロンティアでは、一般的なクレジットカードを使って分割払いができます。多くのカード会社が対応しており、支払い手続きもオンラインで簡単に完了します。

ただし、実質年率は12〜18%と高めで、支払回数が多いほど総額が増える点に注意が必要です。

- 年率:12.0〜18.0%(目安)

- 支払い回数:最大24回

- 3Dセキュア認証が必須

- 分割枠の事前確認が必要

- 即時決済で出荷が早い

- カード会社のポイント付与あり

Yutoくん即決したいならカード!

でも金利には注意してね

クレジットカードの分割払いの利用条件

フロンティアでクレジットカードによる分割払いを利用するには、カード会社の「分割枠」が設定されている必要があります。分割枠が不足していると利用できず、リボ払いとは仕組みが異なるため注意が必要です。

手数料は、支払回数と年率に応じて増加し、計算式は「商品代 × 手数料率」となります。

- 分割枠はカードごとに異なる

- リボ払いと混同しないこと

- 手数料は年率×回数で変動

- 12回以上でカードごとに総額差が出やすい

- 手数料等の確認はカード会社サイトで

また、カードによっては分割払いが事前設定されていないことがあり、オンラインバンキングでの設定変更が必要です。

クレカの分割払いはすぐ買いたい人には便利ですが、支払総額には注意が必要です。

Yutoくん分割枠がないと使えないよ!

事前確認が大事だね

分割払いで使えるクレジットカードの種類とポイント

フロンティアの公式サイトでの購入では、主要なブランドのクレジットカードに対応しています。

利用できるクレジットカード:JCB・Master Card・Orico・UC・UFJ Card・Nicos・VISA・American Express・DinersClubなど(楽天カードなど提携のカードも含む)です。

ただし、分割回数や利用条件はカード会社や利用者の契約状況によって異なるため、事前の確認が必要です。

- VISA・MasterCard・JCBに対応

- AMEXも一部で分割可能

- カード会社によって分割回数が異なる

- 海外発行カードは非対応のことも

- 3Dセキュア非対応カードは使用不可

分割可能ケースと後から分割のケース

たとえば、楽天カードや三井住友カードは分割3回〜24回に対応しており、ポイントも付与されます。

一方、AMEXカードでは一括払いのみの設定になっていることもあり、あとから分割(後リボ)で対応するケースもあります。

また、海外で発行されたクレジットカードは、日本国内の分割払いに対応していないことが多くあります。公式サイトの「お支払い方法」欄や、カード会社のサポートに事前確認を取りましょう。

Yutoくんカードの種類で回数も違うよ!

対応ブランドをチェックしよう

主要カード会社別・実質年率早見表

クレジットカード分割払いの手数料(実質年率)は、カード会社によって異なります。同じ回数でも年率が1~3%違うことがあるため、比較して選ぶのがコツです。

以下は、主要カード会社ごとの年率早見表です(2025年5月時点の一般的な数値)。

- 三井住友カード:15.0%(標準)

- 楽天カード:15.0%

- 三菱UFJニコス:13.2~15.0%

- イオンカード:13.8%

- セゾンカード:12.0~15.0%

- JCBカード:13.2~15.0%

たとえば15万円の商品を年率15%・12回で分割した場合、1回あたりの手数料は約937円、総手数料は11,244円となります。

総支払額は161,244円になり、現金一括に比べて1万円以上多く支払うことになります。

カード会社によって異なる手数料(実質年率)の差

また、たとえば、三井住友カードとイオンカードで24回払いをした場合、2,700円ほど支払総額が異なるケースもあります。

支払期間が長くなるほど差額が大きくなるため、カード選びも節約の一つです。

また、同じカードでもキャンペーンなどで一時的に金利が下がることもあります。契約前に、公式サイトやマイページで最新の金利情報を確認しましょう。

カードを複数持っている人は、もっとも年率が低いものを選ぶだけで、数千円〜数万円の差が出ることもあります。

Yutoくん年率はカードで変わるよ!

比べて選ぶのがポイント!

カード会社毎の手数料表比較

三井住友カード

参照:三井住友カード

| 支払い回数 | 実質年率(%) | 分割手数料(100円あたり) |

|---|---|---|

| 3回 | 14.70% | 2.46円 |

| 4回 | 15.64% | 3.28円 |

| 5回 | 16.25% | 4.10円 |

| 6回 | 16.68% | 4.92円 |

| 10回 | 17.51% | 8.20円 |

| 12回 | 17.69% | 9.84円 |

| 15回 | 17.84% | 12.30円 |

| 18回 | 17.90% | 14.76円 |

| 20回 | 17.91% | 16.40円 |

| 24回 | 17.88% | 19.68円 |

※ 「あとから分割」を利用した場合は、カード利用時に分割払いを選択したものとして処理されます。

※ 一部カード会社や加盟店では、手数料率や回数が異なる場合があります。

※ ボーナス併用払いを選んだ場合、実質年率が変わる可能性がありますので、事前にご確認ください。

イオンカード

参照:AEONカード

| 支払回数(回) | 支払期間(月) | 実質年率(%) | 手数料(100円あたり) |

|---|---|---|---|

| 3回 | 3ヶ月 | 10.05% | 1.68円 |

| 5回 | 5ヶ月 | 11.13% | 2.80円 |

| 6回 | 6ヶ月 | 11.43% | 3.36円 |

| 10回 | 10ヶ月 | 12.04% | 5.60円 |

| 12回 | 12ヶ月 | 12.19% | 6.72円 |

| 15回 | 15ヶ月 | 12.31% | 8.40円 |

| 18回 | 18ヶ月 | 12.38% | 10.08円 |

| 20回 | 20ヶ月 | 12.40% | 11.20円 |

| 24回 | 24ヶ月 | 12.42% | 13.44円 |

※ 上記は分割払い時の参考値です。ご利用のカード会社や信販会社、時期によって実質年率・手数料が異なる場合があります。

※ 表中の「手数料」は、利用代金100円あたりの加算額の目安です。

※ ボーナス併用払いや途中一括返済時の条件は、別途確認が必要です。

フロンティアクレジットカードが使えない場合の対処法

クレジットカードで決済しようとした際、「エラーが出る」「分割が選べない」といったトラブルが発生することがあります。原因はカードの設定ミスや、ブラウザのCookie制限やカード会社の本人認証設定の不備(3Dセキュア)が原因のこともあります。

以下のチェックポイントで、問題の切り分けと対処が可能です。

クレジットカードが使えない場合のチェックポイント

- カードの利用可能枠を超えていないか

- ブラウザのCookie制限・キャッシュを確認

- 3Dセキュア(本人認証)が有効か確認

- 分割払い設定が有効かカード会社のマイページで確認

- 決済金額がカードの最低分割条件を満たしているか

VISAやJCBなど多くのブランドでは「3Dセキュア(本人認証サービス)」が必須となっています。未設定の場合、フロンティアのオンライン決済では認証エラーとなり、処理が完了しません。

また、カード会社によっては「一括払い専用」など分割が使えない設定になっていることもあります。その場合は、利用者自身でマイページから分割設定をONに変更しなければなりません。

それでも解決しない場合は、カード会社またはフロンティアのサポートセンターに問い合わせましょう。

Yutoくんエラーの多くは3Dセキュア未設定!

まずはそこをチェックしてね

手数料無料フロンティア分割払い④あと払い・Paidy分割払い

フロンティアでは、クレジットカード以外にも、あと払い(Paidy)などの新しい決済手段が利用可能です。

中でもPaidy(ペイディ)は、メールアドレスと電話番号だけで利用でき、審査不要ですぐに買い物ができるのが特徴です。

メールアドレスと携帯番号だけで使える、かんたん&即時のあと払い決済サービスです。

支払いは翌月まとめて一括か、3・6・12回の分割が選べます。

高額商品の分割や手数料無料での支払いには**本人確認登録(Paidyアプリ)**が必要です。

| 項目 | 内容 |

|---|---|

| 利用方法 | メールアドレス+携帯番号のみでOK |

| 支払いタイミング | 翌月まとめて請求(毎月10日頃) |

| 分割可能回数 | 3回・6回・12回(※本人確認が必要) |

| 支払い方法 | 口座振替・銀行振込・コンビニ支払 |

| 利用可能額 | 毎回の利用・支払い実績に応じて変動 |

| 領収書発行 | 不可(請求書・納品書は備考欄で依頼) |

手数料は口座振替で無料

※Paidy(ペイディ)は分割3回、6回、12回で金利手数料が無料ですが、これは口座振替(一部の銀行の銀行振込)を利用したときの場合でコンビニに払いの場合は手数料がかかります。

| 回数 | 利用可能金額 | 手数料(支払方法別) | 登録要否 |

|---|---|---|---|

| 3回あと払い | 3,000円以上 | 口座振替:無料 コンビニ:有料 | 必要(Paidyアプリ) |

| 6回あと払い | 6,000円以上 | 同上 | 必要 |

| 12回あと払い | 12,000円以上 | 同上 | 必要 |

たとえば15万円のゲーミングPCを6回払い(口座振替)にすると、毎月の支払いは約25,000円で、手数料はかかりません。

| 支払い方法 | 手数料 | 特徴 |

|---|---|---|

| 口座振替 | 無料 | 最もお得。自動引き落とし |

| 銀行振込 | 銀行による | 利用者が自分で振込手続き |

| コンビニ支払 | 有料:別途必要 | 手軽だが手数料がかかる |

利用時の注意点

- 高額商品の注文時や分割払い希望時は、事前にPaidyアプリで本人確認を済ませておくとスムーズです。

- **領収書の発行はできません。**必要な場合は「備考欄」に請求書・納品書希望と明記してください。

ただし利用限度額は個人ごとに異なり、利用直後に支払い明細が確定するため、予算管理はしっかり行いましょう。

Paidyアプリのダウンロード先

公式ページやApp Store・Google Playからダウンロード可能です。

本人登録や支払い履歴の確認もアプリから行えます。

YutoくんPaidyは手軽でスマホ完結!

でも使いすぎに注意してね

学生・未成年の方が分割払いを利用する際のポイント

学生・未成年の方が「JACCSショッピングクレジット」「ショッピングクレジット(残価設定クレジット)」を利用する場合のポイントをまとめました。

▼CTA② 学生・初心者向け

テキスト案:

「学生さんや初めての方も安心!月々の支払額を今すぐ確認して、ムリなく始めよう。」

ボタン案:

▶ 月々の支払額を試してみる

▶ 親と一緒に申し込み準備へ

学生や未成年がフロンティアで分割払いを利用する場合、年齢や収入、親権者の同意が重要な条件となります。

高校生は不可ですが、18歳以上でアルバイト収入がある大学生や専門学生であれば、審査に通る可能性があります。

また、未成年の申し込みには親権者の同意書が必須です。

Yutoくん学生でも分割払いは使えるよ!

ただし親の同意が必要な場合もあるよ

- 18歳以上なら申込可能(高校生は不可)

- バイト収入があれば審査対象に

- 未成年は親権者同意が必要

- 固定電話や勤務先入力がカギ

- 家族カードや学生ローンも選択肢

必要書類と親権者同意

学生や未成年がフロンティアで分割払いを申し込む際は、一般の成人よりも提出する書類が多くなります。

特に18歳〜19歳の未成年は、親権者の同意書がないと申込が受理されません。

また、バイト収入があることを証明する情報も審査に影響します。

- 運転免許証または健康保険証

- 親権者の同意書(未成年のみ)

- バイト先の名称・住所・電話番号

- 固定電話番号(自宅または親の番号)

- 本人名義の銀行口座

同意書は信販会社が提供するPDF形式のテンプレートを使うのが一般的です。記入後は、署名と印鑑を押して、スマホで撮影してアップロードすれば提出完了となります。

親権者の連絡先にも電話確認が入る場合があるため、事前に伝えておくとスムーズです。

学生証の提出は必須ではありませんが、身元確認の補助として求められるケースもあります。申し込み前に、すべての書類がそろっているか確認しておきましょう。

Yutoくん未成年の場合は親の同意は絶対必要!

書類不備だと審査に通らないよ

審査に通るコツ

学生や未成年でも、いくつかのポイントを押さえれば分割払いの審査に通る可能性は十分にあります。年収や勤続年数よりも「本人情報の正確さ」「電話応対の丁寧さ」などが審査の鍵となることが多いです。

一方で、情報の不備や信用情報に不安があると、審査に落ちることもあります。

- バイト収入を正確に記載

- 勤務先情報はできるだけ詳細に

- 固定電話番号を入力する

- 親権者の連絡先を必ず記入

- 入力ミス・住所のズレを防ぐ

たとえば、バイトの収入が月3万円でも、安定していれば審査に通るケースがあります。また、家に固定電話がない場合は、親の自宅電話番号を入力することで印象が良くなります。

自営業やフリーランスの場合は、確定申告書の提示が求められるケースがあります。勤め先がある場合は、在籍確認の電話が入ることもあり、スムーズな対応が重要です。

審査落ちのリスクを減らすためにも、申し込み前に提出情報を正確に入力しましょう。

Yutoくんバイト収入+親の協力でOK!

情報ミスが審査落ちの原因に

学生で審査に落ちた場合は別の支払い方法を

審査に落ちた場合は、同じ内容で再申請せず、別の支払い方法(クレカ家族カードなど)を検討しましょう。学生ローンや、Paidyなどのあと払いサービスも代替手段として有効です。

審査落ちの理由は公開されないため、1〜2週間あけて別の方法で再挑戦するのが安全です。

Yutoくん

学生の場合は落ちたら別の方法を考えよ

分割金利手数料0円キャンペーン最新情報

\フロンティア金利無料/

フロンティアでは、期間限定で分割手数料0円になるキャンペーンが不定期で実施されています。

最新のキャンペーン情報は随時更新されるため、公式サイトやメルマガをチェックするのが確実です。

Yutoくん今がチャンスかも!

金利0%はタイミング勝負だよ

キャンペーン速報の受け取り方法(メルマガ/RSS)

分割手数料0円キャンペーンは、フロンティアの公式サイトやSNS、メルマガで告知されます。情報は突然出ることが多く、見逃すとキャンペーンを活用できないまま終わってしまうことも。

速報を確実にキャッチするには、以下の方法がおすすめです。

- 公式メルマガに登録(週1〜2回配信)

- X(旧Twitter)をフォロー

- 公式サイトのトップページを定期チェック

- キャンペーン専用ページのRSSを活用

- 価格.comなど外部比較サイトも参考に

メルマガ登録は、フロンティアのトップページ最下部にある「メールマガジン登録」から簡単に行えます。

また、X(旧Twitter)の公式アカウント(@Frontier_Plan)では、突発的なセール情報もリアルタイムで発信されます。

RSSリーダーを使えば、キャンペーンページの更新を即座に検知することも可能です。

Yutoくんメルマガ&SNSは必ずチェック!

速報を逃すと損しちゃうよ

FRONTIERで分割払いを利用する際の注意点とトラブル対応

フロンティアで分割払いを使う際には、審査や納期、所有権などで気をつけるポイントがあります。

ここでは、支払い方法に共通する注意点と、万が一のトラブルへの対処法をまとめました。

Yutoくんトラブルを防ぐには事前確認が大事!

申し込み前に要チェックだよ

- 審査に通らない原因は入力ミスや電話確認NG

- 審査通過後に納期が確定するため早めの申し込みが重要

- 分割払い中はPCの所有権がフロンティア(信販会社)側

- 支払い方法は基本的に口座振替のみ

- 延滞・未払いには遅延損害金が発生する

また、分割払い時によくあるトラブルについては次のQ&A形式で紹介していきます。

分割払い時のよくあるトラブルQ&A

分割払いを利用する際には、審査や支払いに関してさまざまなトラブルが発生することがあります。以下によくある3つのケースと、その対処法を紹介します。

①審査結果が遅いときの確認方法

通常、ショッピングクレジットの審査結果は最短30分〜当日中に通知されます。

それ以上経っても連絡がない場合、入力ミスや在籍確認の不通が原因の可能性があります。

確認方法としては、申込時に届いたメールに記載された「進捗確認URL」から現在の審査状況をチェックできます。

不明な場合は、JACCSの専用窓口かフロンティアのカスタマーセンターに問い合わせましょう。

②支払い遅延・延滞損害金の対処

支払いが遅れると、契約内容に応じて延滞損害金(年率14.6〜20.0%)が発生する可能性があります。

たとえば、支払予定日の翌日から起算して1日ごとに利息が加算されます。

支払遅延に気づいた時点で、すぐに信販会社またはPaidy等のサービス提供元に連絡し、対応を相談することが大切です。

何も連絡せずに放置すると、信用情報に傷がつき、今後のローン審査に影響する恐れがあります。

③途中で一括返済する手順

JACCSやクレジットカード払いでは、途中での一括返済が可能です。

手数料の負担を減らしたい人や、早めに完済して所有権を得たい場合におすすめです。

JACCSの場合は、残元本に対する利息精算が必要になりますが、手数料は大幅に減額されます。

カード払いでは、カード会社のマイページや電話で返済申請を行い、指定口座への一括送金で完了します。

Yutoくん困ったらすぐ問い合わせを!

放置するとリスク大きいよ

他のBTOメーカーの分割手数料比較

▼CTA③ 他社と比較した読者向け(決断直前)

テキスト案:

「他社と比べて納得できたら、あとは行動あるのみ。キャンペーンの有無も今すぐチェック!」

ボタン案:

▶ フロンティア公式キャンペーンページ

▶ 一番お得な支払い方法を試算

フロンティア以外にも、分割払いに対応したBTOパソコンメーカーは多数存在します。

それぞれ金利や無金利回数、審査方式が異なり、自分に合ったメーカー選びの判断材料になります。

ここでは、主要メーカー5社の分割払い条件を一覧表で比較し、フロンティアの優位点と弱点も整理します。

Yutoくん比べるとフロンティアの強みがよくわかるよ!

でも弱点もちゃんとチェックしてね

★確認

| メーカー | 年率(目安) | 無金利回数 | 審査会社 |

|---|---|---|---|

| フロンティア | 0〜14.8% | 24回(残価設定で常設) 15%残価設定で最安 | JACCS |

| ドスパラ | 0〜14.5%(標準) | 36回~48回(不定期) | 三井住友カード ショッピングクレジット |

| マウスコンピューター | 0〜14.9% | 24回(期間限定) | 三井住友カード ショッピングクレジット |

| パソコン工房 | 10〜15% | 36回(不定期) | 三井住友カード ショッピングクレジット |

| ツクモ | 12〜15% | 最大60回まで(金利あり) | JACCS |

フロンティアの最大の強みは「残価設定クレジットによる残価設定15%+24回金利0%とが常設されている」点です。

他社では無金利回数はキャンペーン期間限定でしか適用されないことがほとんどです。

一方、フロンティアの弱点は、36回以上の長期分割では金利がかかる点や、高額モデルの無金利対象が限られる点です。

このあと、メーカーごとの特徴と総支払額の比較を個別に解説します。

ドスパラ

ドスパラでは、三井住友カード ショッピングクレジットを利用した分割払いに対応しています。

通常は年率14.5%前後の金利が発生しますが、時期によっては48回までの無金利キャンペーンが開催されることもあり比較的頻度は高めです。

- 通常年率:14.5%(分割払い)

- 最大60回まで分割対応

- 48回まで無金利キャンペーンあり

- ローン審査は三井住友カード ショッピングクレジット

たとえば20万円のPCを36回で無金利購入できた場合、月々の支払額は約5,555円です。

ただし、通常金利が適用されると総支払額は約24万円以上になるため、無金利期間を狙うのが賢明です。

審査はスムーズで、即日対応も可能なため、急ぎで購入したい場合にも向いています。

フロンティアと比べると無金利回数が長めですが、常設ではないためキャンペーン時期の見極めが必要です。

Yutoくんドスパラはキャンペーン多め!

36回無金利を狙おう

マウスコンピューター

マウスコンピューターは、三井住友カード株式会社(旧)SMBCファイナンスサービスを通じたショッピングローンに対応しています。

通常は年率14.9%前後の分割手数料がかかりますが、不定期で12〜24回無金利のキャンペーンを実施しています。

期間限定で「ボーナス併用0%キャンペーン」なども開催されており、実質負担を減らせるチャンスがあります。

- 通常年率:最大14.9%

- 分割回数は最大60回まで対応

- 12〜36回の無金利が年数回あり

- 審査会社は三井住友カード株式会社(旧)SMBCファイナンス

- ボーナス払い併用が柔軟

たとえば25万円のノートPCを24回無金利で購入した場合、月額は約10,400円で済みます。

しかし通常の金利が適用されると、総支払額は28万円以上になるケースもあります。

申し込みはすべてオンラインで完結でき、本人確認もスマートフォンで対応可能です。

フロンティアと比べると、常設の無金利はありませんが、キャンペーン頻度は高めです。

Yutoくんマウスはキャンペーンが狙い目!

無金利期間を見逃さないでね

パソコン工房

パソコン工房は、JACCSによるショッピングクレジットに対応しており、6回〜60回の分割払いが可能です。

通常金利は年率10〜15%前後ですが、12回~48回などの無金利キャンペーンが季節ごとに実施されることがあります。

キャンペーン時は最大36回まで金利0%になるケースもあり、高額ゲーミングPCの購入者にも人気です。

- 通常年率:10〜15%(分割回数により変動)

- 最長60回払いに対応

- 12〜48回の無金利キャンペーンあり

- 審査会社は三井住友カード ショッピングクレジット

- 申込みはWeb完結(eKYC)

たとえば30万円のモデルを36回無金利で購入すると、毎月の支払額は約8,300円程度になります。

通常金利が適用されると、同じ回数でも総支払額が34万円以上に膨らむ場合があります。

キャンペーン中のモデルには「無金利対象アイコン」が表示されており、対象モデルを探しやすい設計です。

フロンティアと同様にJACCSを利用していますが、残価設定方式には対応していません。

Yutoくん最長60回まで対応!

でも残価設定は非対応だから注意!

ツクモ

ツクモでは、JACCSやOrico(オリコ)を使ったショッピングローンによる分割払いに対応しています。

標準金利は年率12〜15%程度で、最大60回まで分割が可能です。

無金利キャンペーンは少なく、常時適用はされていないため、金利負担には注意が必要です。

- 通常年率:12〜15%

- 最大60回分割払いまで対応

- 無金利キャンペーンはまれ

- 審査会社はJACCS

- 法人契約にも対応

たとえば20万円の商品を60回で購入すると、金利込みで総支払額は約26万円前後になるケースもあります。

一方、法人利用やBTOカスタムの自由度が高いため、業務用PCの導入先として選ばれることも多いです。

Web上で分割試算ができる機能もあり、支払額を事前に確認できます。

ただし、キャンペーンによる割引や手数料0%は他社と比べて控えめな傾向があります。

Yutoくん法人対応は強いけど…

金利は高めで無金利少なめだよ

フロンティアとの総支払額比較

各BTOメーカーで同じ金額のPCを購入した場合、分割払いによる総支払額には大きな差が出ます。

ここでは、税抜20万円のモデルを24回払いで購入したときの総支払額をシミュレーション形式で比較します(2025年5月時点の情報)。

| メーカー | 金利 | 24回支払総額(目安) | 備考 |

|---|---|---|---|

| フロンティア | 0%(残価設定) | 170,000円+残価30,000円 | 24回残価15%据置・金利0・残価柔軟に選択可 |

| ドスパラ | 15% | 228,000円前後 | 12〜48回無金利あり(不定期) |

| マウス | 15% | 229,600円 | 12〜48回無金利あり(不定期) |

| パソコン工房 | 12.0〜15.0% | 約226,000円 | 12〜48回無金利あり(不定期) |

| ツクモ | 13.5〜15.0% | 227,000円 | 無金利キャンペーンは少ない |

このように、残価設定+金利0%が常設されているフロンティアは、支払総額を最も抑えられるケースが多いです。

他社でもキャンペーン中であれば金利0%が適用されることはありますが、常時ではなく、タイミング次第になります。

支払い総額を最優先したい場合は、フロンティアの残価設定クレジットが有力候補です。

一方で、36回以上の長期分割を希望するなら、パソコン工房やツクモなども比較検討に入れる価値があります。

Yutoくんフロンティアは24回以内なら最安!

長期なら他社もチェックしてね

まとめ|最安で狙うなら残価設定クレジット+キャンペーンをチェック

フロンティアでPCを分割購入するなら、残価設定クレジット(▲15%)+金利0%常設キャンペーンの組み合わせが最安です。

通常のショッピングローンやクレジットカード払いに比べて、支払総額を大きく抑えられるのが魅力です。

無金利の期間や対象モデルは変動するため、購入タイミングと事前確認がとても大切です。

- 金利0%+残価設定(15%)が実質最安の組み合わせ

- 長期払いならJACCSショッピングクレジット、即決ならカード

- キャンペーンの時期を見逃さずにチェック

「どうせ買うなら安く賢く」——そんな方は、まずフロンティアの公式キャンペーンページをチェックしましょう。

また、支払い回数や金額の目安は、公式のシミュレーターで簡単に確認できます。

購入に迷っている方も、今すぐ以下のリンクから試算しておくのがおすすめです。

\フロンティア公式 /

Yutoくん一番安く買いたいなら、

キャンペーン+残価設定がベストだよ!